Wybór sposobu likwidacji szkody z polisy Autocasco (AC) to jedna z kluczowych decyzji, która może mieć znaczący wpływ na Twoje finanse i satysfakcję z naprawy auta. Jako ekspert w dziedzinie ubezpieczeń, często widzę, jak wiele osób staje przed tym dylematem. Ten artykuł pomoże Ci zrozumieć różnice między odszkodowaniem na podstawie kosztorysu a naprawą bezgotówkową w warsztacie, wskazując ich zalety, wady oraz czynniki, które należy wziąć pod uwagę, aby podjąć najlepszą dla siebie decyzję.

Wybór metody likwidacji szkody AC kluczowe różnice między kosztorysem a naprawą warsztatową

- Wariant kosztorysowy polega na wypłacie gotówki na podstawie wyceny ubezpieczyciela, co daje swobodę, ale wiąże się z ryzykiem zaniżenia odszkodowania.

- Wariant warsztatowy (bezgotówkowy) to naprawa auta w serwisie partnerskim ubezpieczyciela, co zapewnia wygodę i często wyższą jakość, ale ogranicza wybór warsztatu.

- Ubezpieczyciele w kosztorysach często stosują niższe stawki roboczogodzin, zamienniki części i amortyzację, zwłaszcza dla starszych pojazdów.

- Wariant warsztatowy, szczególnie w ASO, gwarantuje użycie części i technologii zgodnej z producentem, co jest kluczowe dla nowszych aut.

- Decyzja powinna być podjęta po dokładnej analizie Ogólnych Warunków Ubezpieczenia (OWU), wieku samochodu oraz rodzaju uszkodzenia.

- Rzecznik Finansowy regularnie odnotowuje skargi na zaniżone kosztorysy, co podkreśla potrzebę świadomego wyboru i ewentualnego odwołania.

Likwidacja szkody z AC: Gotówka z kosztorysu czy naprawa w warsztacie?

Kiedy dojdzie do szkody z polisy Autocasco, ubezpieczyciel zazwyczaj proponuje dwie podstawowe metody jej likwidacji: metodę kosztorysową lub metodę warsztatową (serwisową). Wybór tej metody jest niezwykle istotny, a jej dostępność i szczegółowe warunki zawsze zależą od Ogólnych Warunków Ubezpieczenia (OWU) Twojej polisy. Z mojego doświadczenia wynika, że zrozumienie tych różnic to podstawa do podjęcia świadomej decyzji, która najlepiej odpowiada Twoim potrzebom i sytuacji.

Wariant kosztorysowy polega na tym, że ubezpieczyciel, po oględzinach rzeczoznawcy, sporządza kosztorys naprawy i na jego podstawie wypłaca Ci odszkodowanie w gotówce. To Ty, jako właściciel pojazdu, bierzesz na siebie odpowiedzialność za zorganizowanie naprawy możesz to zrobić samodzielnie, zlecić wybranemu warsztatowi, a nawet zdecydować się na nienaprawianie auta wcale. Główną zaletą tej opcji jest pełna swoboda dysponowania gotówką. Możesz znaleźć tańszy warsztat, użyć zamienników, a nawet wykonać część prac we własnym zakresie, co potencjalnie pozwoli Ci zaoszczędzić. Niestety, podstawową i często spotykaną wadą jest ryzyko zaniżenia wyceny przez ubezpieczyciela, co może skutkować tym, że otrzymana kwota nie pokryje rzeczywistych kosztów naprawy.

Z kolei wariant warsztatowy, często nazywany serwisowym lub bezgotówkowym, działa inaczej. Uszkodzony pojazd trafia bezpośrednio do warsztatu może to być Autoryzowana Stacja Obsługi (ASO) lub warsztat partnerski ubezpieczyciela. Warsztat ten dokonuje naprawy, a następnie rozlicza się bezpośrednio z towarzystwem ubezpieczeniowym. Dla Ciebie oznacza to przede wszystkim ogromną wygodę: nie musisz angażować własnych środków (poza ewentualnym udziałem własnym, jeśli taki jest w polisie) ani poświęcać czasu na szukanie warsztatu czy negocjowanie cen. Kluczową zaletą, zwłaszcza w przypadku ASO, jest gwarancja naprawy z użyciem części i technologii zgodnej z zaleceniami producenta, co jest nieocenione dla nowszych aut. Wady to potencjalnie ograniczony wybór warsztatów (tylko te z sieci partnerskiej ubezpieczyciela) oraz brak kontroli nad wydatkami, co przy poważniejszych szkodach może prowadzić do szybszego wykorzystania limitu sumy ubezpieczenia. Zazwyczaj też polisy AC oferujące wariant warsztatowy są nieco droższe.

Metoda kosztorysowa: Zalety, wady i pułapki

Największą korzyścią metody kosztorysowej jest, jak już wspomniałem, pełna kontrola nad Twoimi pieniędzmi i procesem naprawy. Otrzymujesz gotówkę i to Ty decydujesz, co z nią zrobisz. Ta metoda może być szczególnie korzystna, jeśli masz dostęp do zaufanego, niedrogiego warsztatu, który oferuje niższe stawki niż te rynkowe, lub jeśli jesteś w stanie wykonać część napraw we własnym zakresie. Pozwala to na realne zaoszczędzenie pieniędzy możesz naprawić auto niższym kosztem, a resztę środków przeznaczyć na inne cele, lub po prostu odłożyć.

Niestety, największe ryzyko, z którym spotykam się w mojej praktyce, to nagminne zaniżanie wycen szkód przez ubezpieczycieli. Towarzystwa ubezpieczeniowe mają swoje sposoby na obniżanie kwoty odszkodowania w kosztorysie. Najczęściej spotykane praktyki to:

- Uśrednione stawki za roboczogodzinę: Ubezpieczyciele często stosują stawki znacznie niższe niż te obowiązujące w ASO, a nawet w wielu niezależnych warsztatach. Może to być np. 80-100 zł/h, podczas gdy realne stawki w dobrych warsztatach zaczynają się od 150-200 zł/h.

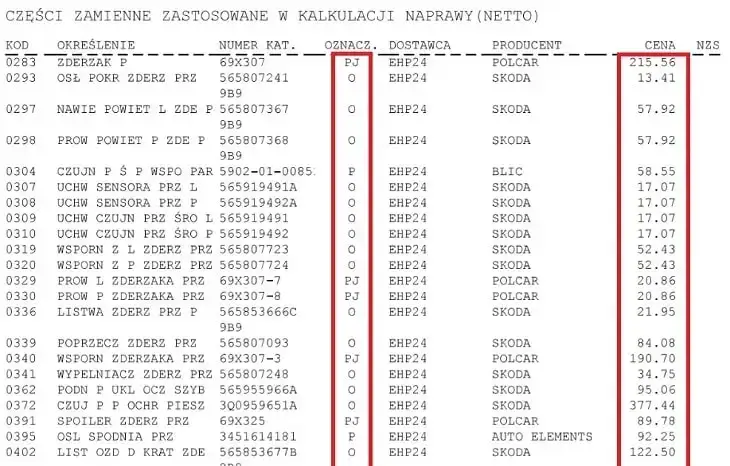

- Ceny części alternatywnych (zamienników): Zamiast oryginalnych części (O), w kosztorysie mogą pojawić się części o porównywalnej jakości (Q) lub nawet tańsze zamienniki (P), które są znacznie niższe cenowo.

- Potrącenie amortyzacji części: To pomniejszenie wartości części do wymiany ze względu na ich zużycie eksploatacyjne. Jest to szczególnie dotkliwe dla właścicieli starszych pojazdów, często tych powyżej 5-7 lat, gdzie ubezpieczyciel może potrącić nawet 50-70% wartości nowej części.

Nie bez powodu Rzecznik Finansowy regularnie odnotowuje liczne skargi dotyczące zaniżonych kosztorysów. To pokazuje, jak ważne jest, abyś był świadomy tych pułapek.

Kwestie amortyzacji i zamienników są szczególnie istotne. Zanim zaakceptujesz kosztorys, zawsze sprawdź, czy ubezpieczyciel nie zastosował amortyzacji (jeśli Twoje auto jest stosunkowo nowe lub jeśli Twoja polisa AC gwarantuje brak amortyzacji) oraz jakie części zostały ujęte w wycenie. Jeśli w kosztorysie są zamienniki, a Ty wolisz naprawę na oryginalnych częściach, masz prawo do odwołania. Pamiętaj, że celem odszkodowania jest przywrócenie pojazdu do stanu sprzed szkody, a nie jego pogorszenie.

Czy na wypłacie z kosztorysu da się realnie zaoszczędzić? Weźmy przykład: ubezpieczyciel wycenia naprawę na 3000 zł, bazując na zamiennikach i niskiej stawce roboczogodziny. W ASO ta sama naprawa kosztowałaby 5000 zł na oryginalnych częściach. Jeśli znajdziesz niezależny warsztat, który wykona naprawę na dobrych zamiennikach za 2500 zł, to w kieszeni zostanie Ci 500 zł. Jednak jeśli Twój samochód wymaga specjalistycznych części, a Ty nie znajdziesz warsztatu, który wykona naprawę taniej niż w kosztorysie, możesz być zmuszony do dopłacenia z własnej kieszeni. Dlatego kluczowe jest porównanie kosztorysu z realnymi wycenami z kilku warsztatów.

Naprawa bezgotówkowa w warsztacie: Komfort i potencjalne minusy

Dla wielu osób wygoda jest największym atutem wariantu serwisowego, i muszę przyznać, że trudno się z tym nie zgodzić. Jako poszkodowany nie musisz angażować własnych środków (poza ewentualnym udziałem własnym, jeśli taki jest w polisie) ani poświęcać czasu na organizację naprawy. Po prostu oddajesz auto do warsztatu, a on zajmuje się całą resztą od zamówienia części po rozliczenie z ubezpieczycielem. To znacznie odciąża Cię od formalności i stresu związanego z likwidacją szkody.

W ramach wariantu warsztatowego masz zazwyczaj do wyboru naprawę w ASO (Autoryzowanej Stacji Obsługi) lub w warsztacie partnerskim ubezpieczyciela. Moja rekomendacja jest jasna: dla nowszych aut, szczególnie tych na gwarancji producenta, zdecydowanie najlepszym wyborem jest ASO. Gwarantuje to użycie oryginalnych części, zachowanie technologii naprawy zgodnej z producentem i utrzymanie gwarancji. Dla starszych pojazdów, gdzie gwarancja już wygasła, warsztat partnerski może być dobrą alternatywą, często oferującą solidną jakość w nieco niższej cenie, co przekłada się na niższe składki AC.

Kwestia części jest tu kluczowa. Czy wariant warsztatowy zawsze gwarantuje użycie oryginalnych części? Niekoniecznie. To zależy od zapisów w Twoich Ogólnych Warunkach Ubezpieczenia oraz od wybranego warsztatu. ASO zazwyczaj używa wyłącznie części oryginalnych. Warsztaty partnerskie mogą mieć większą elastyczność i w zależności od umowy z ubezpieczycielem oraz wieku pojazdu, mogą stosować części o porównywalnej jakości (zamienniki). Zawsze upewnij się, co dokładnie gwarantuje Twoja polisa w tym zakresie.

Mimo wygody, wariant warsztatowy ma też swoje potencjalne ograniczenia:

- Ewentualny udział własny poszkodowanego w szkodzie: Jeśli Twoja polisa przewiduje udział własny, będziesz musiał pokryć tę część kosztów naprawy z własnej kieszeni.

- Ograniczony wybór serwisu: Jesteś ograniczony do warsztatów z sieci partnerskiej ubezpieczyciela. Jeśli masz swój zaufany warsztat, który nie jest w tej sieci, nie będziesz mógł z niego skorzystać w ramach tej opcji.

- Brak kontroli nad wydatkami: Nie masz wpływu na to, ile kosztuje naprawa. W przypadku poważniejszych szkód może to prowadzić do szybszego wykorzystania limitu sumy ubezpieczenia, co w skrajnych przypadkach może skutkować szkodą całkowitą, jeśli koszty naprawy przekroczą określoną wartość pojazdu.

Jak podjąć decyzję: Kosztorys czy warsztat?

Podjęcie decyzji między kosztorysem a naprawą warsztatową wymaga przemyślenia kilku kluczowych czynników. Z mojego doświadczenia wynika, że nie ma jednej uniwersalnej odpowiedzi najlepsza opcja zależy od Twojej indywidualnej sytuacji.

Przede wszystkim, wiek i wartość Twojego samochodu powinny silnie wpływać na wybór metody likwidacji szkody. Dla nowych aut, zwłaszcza tych objętych gwarancją producenta, zdecydowanie rekomenduję wariant serwisowy w ASO. Dzięki temu masz pewność, że naprawa zostanie wykonana zgodnie z najwyższymi standardami, z użyciem oryginalnych części, co jest kluczowe dla zachowania gwarancji i wartości pojazdu. Natomiast dla starszych pojazdów, powiedzmy powyżej 5-7 lat, opcja kosztorysowa może być bardziej elastyczna finansowo. Często masz wtedy większą swobodę w wyborze warsztatu i możliwość znalezienia tańszych rozwiązań, które pozwolą Ci zaoszczędzić część odszkodowania.

Kluczową rolę w tej decyzji odgrywa również dokładna analiza Ogólnych Warunków Ubezpieczenia (OWU). Zawsze powtarzam moim klientom: przeczytajcie OWU! To tam znajdziesz wszystkie szczegóły dotyczące Twojej polisy. Zwróć szczególną uwagę na następujące zapisy:

- Sposób naliczania odszkodowania: Czy ubezpieczyciel stosuje amortyzację części? Jeśli tak, to w jakim stopniu i dla jakich pojazdów?

- Stawki za roboczogodzinę: Jakie stawki są brane pod uwagę w kosztorysie? Czy są to stawki ASO, czy uśrednione?

- Rodzaj części: Czy polisa gwarantuje użycie części oryginalnych, czy dopuszcza zamienniki?

- Kwestie amortyzacji części: Czy dla Twojego auta amortyzacja jest potrącana, a jeśli tak, to w jakim stopniu?

Również rodzaj i rozmiar szkody mają znaczenie. Drobne uszkodzenia, takie jak zarysowania czy niewielkie wgniecenia, mogą być bardziej opłacalne do naprawy w wariancie kosztorysowym, zwłaszcza jeśli masz możliwość samodzielnej naprawy lub skorzystania z usług niedrogiego lakiernika. Natomiast poważniejsze szkody, wymagające skomplikowanych napraw blacharskich, lakierniczych czy mechanicznych, zdecydowanie lepiej powierzyć warsztatowi w wariancie bezgotówkowym. Daje to większą pewność co do jakości naprawy i odciąża Cię od koordynacji skomplikowanego procesu.

Co zrobić, jeśli otrzymany kosztorys jest zaniżony? Nie akceptuj go od razu! Masz prawo do odwołania od decyzji ubezpieczyciela. Warto walczyć o wyższe odszkodowanie, zwłaszcza jeśli różnica między wyceną ubezpieczyciela a realnymi kosztami naprawy jest znacząca. Pierwszym krokiem jest złożenie pisemnej reklamacji do ubezpieczyciela, przedstawiając kontr-kosztorys z niezależnego warsztatu lub rzeczoznawcy. Jeśli to nie przyniesie skutku, możesz skorzystać z pomocy Rzecznika Finansowego, który oferuje wsparcie w sporach z instytucjami finansowymi.

Tabela porównawcza: Kosztorys vs. Warsztat w kluczowych aspektach

Aby ułatwić Ci podjęcie decyzji, przygotowałem krótkie zestawienie najważniejszych aspektów obu metod:

| Aspekt | Wariant kosztorysowy (gotówka) | Wariant warsztatowy (bezgotówkowy) |

|---|---|---|

| Kontrola nad finansami | Pełna kontrola nad otrzymaną kwotą. Możliwość zaoszczędzenia lub przeznaczenia na inne cele. | Brak bezpośredniej kontroli nad kosztami. Warsztat rozlicza się z ubezpieczycielem. |

| Wygoda | Wymaga samodzielnej organizacji naprawy, szukania warsztatu, nadzoru. | Duża wygoda. Warsztat załatwia formalności i rozliczenia. |

| Jakość naprawy | Zależy od Twojego wyboru warsztatu i użytych części. Ryzyko niższej jakości przy oszczędnościach. | Zazwyczaj wysoka jakość, szczególnie w ASO (oryginalne części, technologia producenta). |

| Rodzaj części | Możliwość wyboru części (oryginalne, zamienniki), ale ubezpieczyciel w kosztorysie może narzucić zamienniki. | Zależy od OWU i warsztatu (ASO oryginalne, partnerskie często zamienniki). |

| Ryzyko zaniżenia | Wysokie ryzyko zaniżenia odszkodowania przez ubezpieczyciela. | Niskie ryzyko zaniżenia (warsztat rozlicza się bezpośrednio, ale limit sumy ubezpieczenia jest stały). |

| Czas likwidacji | Wypłata gotówki może być szybka, ale organizacja naprawy zajmuje czas. | Sama naprawa może trwać dłużej, ale Ty nie angażujesz się w proces. |

| Dla kogo rekomendowane | Starsze auta, osoby z zaufanym, tanim warsztatem, chcące zaoszczędzić. | Nowe auta (zwłaszcza na gwarancji), osoby ceniące wygodę i wysoką jakość naprawy. |

Przeczytaj również: M4K GARAGE: Adres Warszawa, usługi i jak zrealizować projekt?

Rekomendacje ekspertów: Ostateczne wskazówki dla niezdecydowanych

Podsumowując, decyzja o wyborze metody likwidacji szkody z AC to zawsze kompromis między wygodą, kontrolą nad finansami i jakością naprawy. Moja ostateczna rada jest taka: nie ma jednej "najlepszej" opcji. Wszystko zależy od Twojej indywidualnej sytuacji, preferencji oraz, co najważniejsze, od warunków Twojej polisy AC.

Jeśli masz nowe auto i zależy Ci na zachowaniu jego wartości, gwarancji oraz najwyższej jakości naprawy, zdecydowanie wybierz wariant warsztatowy w ASO. Jeżeli posiadasz starszy pojazd, masz zaufany warsztat, który potrafi naprawić auto taniej niż w wycenie ubezpieczyciela, lub po prostu potrzebujesz gotówki, wariant kosztorysowy może być dla Ciebie bardziej opłacalny. Pamiętaj jednak, aby zawsze dokładnie analizować kosztorys i w razie wątpliwości nie wahać się odwołać od decyzji ubezpieczyciela. Świadoma decyzja to klucz do satysfakcji.